2026年中国算力产业链投资机遇与价值洞察

来源:本站 发表时间: 2026年02月06日

-

2025年,中国算力产业在政策强力驱动、技术迭代加速与市场需求爆发的三重驱动下,正步入规模扩张、结构优化、自主可控的黄金发展期。

-

从上游的AI芯片、液冷与光模块,到中游的智算中心与算力租赁服务,再到下游蓬勃兴起的AI行业应用,整条产业链正在迎来新一轮显著的投资机会。

-

政策引导:从“东数西算”到数字中国布局,再到高质量发展行动,国家与地方政策为算力建设与长期运营设定了制度性前提;

-

需求爆发:生成式AI及其后续的产业化落地,特别是以2025年DeepSeek等开源模型为代表的一批高性能模型的普及,显著放大了训练与推理端的算力需求;

-

市场与国产化驱动力:在中美技术竞争与供应链安全的背景下,资本与市场倾向于向具备自主可控能力的硬件、软件与服务商聚集,推动上游国产化与本地供应链的扩张。

-

架构演变:从训练芯片向推理芯片倾斜,ASIC(尤其是定制化NPU/TPU)在能效与成本上表现突出,更适合边缘计算与大模型推理场景;

-

国产替代:GPU领域虽仍以英伟达为主,但国产GPU厂商如摩尔线程、壁仞科技等已逐步进入量产阶段;

-

细分场景芯片:视觉处理、工业模拟、军工等垂直领域的芯片企业获资本青睐,如中科时代、凌久微电子等。

-

冷板式液冷:占当前市场份额70%-80%,是存量改造与新建项目的首选,技术成熟、供应链稳定;

-

浸没式液冷:处于快速成长期,占比从10%向20%+增长,PUE可低至1.05,长期运维成本优势明显,适合追求极致能效的智算中心;

-

国产化与出海:国产冷却液、CDU等核心部件逐步成熟,头部企业已开始向新加坡、东南亚等市场交付项目。

-

政策推动智算中心新建与改造需求,东数西算"国家级工程是重要推动力;

-

大模型训练与推理需求从互联网向传统行业、中小企业渗透;

-

智算中心盈利模式多,机柜租用、算力租赁、运维服务等服务发展迅速。

-

确定性机会:AI芯片、智算中心、算力云服务和互联网AIGC应用赛道市场需求明确,商业模式成熟,竞争格局相对稳定且短期内具有较高可预测性和稳定现金流;

-

成长性机会:国产AI芯片、光模块、AI服务器、智算租赁、具身智能和液冷解决方案市场正处于快速扩张期,技术路径基本清晰,需求处于爆发期,竞争格局尚未固化;

-

前瞻性机会:CPO/LPO、HVDC/SST固态变压器、算力交易/调度平台、垂类行业应用赛道代表未来技术演进方向,可能颠覆现有产业格局,但当前仍处于早期研发或探索阶段。

-

技术迭代风险:工艺演进不及预期,制程受限影响性能提升;

-

供应链风险:关键设备、材料依赖进口,地缘政治影响供应安全;

-

政策监管风险:数据安全、能效要求、出口管制等政策变动;

-

需求不确定性:AI应用落地速度不及预期,算力供需出现阶段性失衡。

1.算力产业发展的三重驱动

算力产业的高速增长并非偶然,而是由政策、需求、市场三大引擎共振驱动的结果。

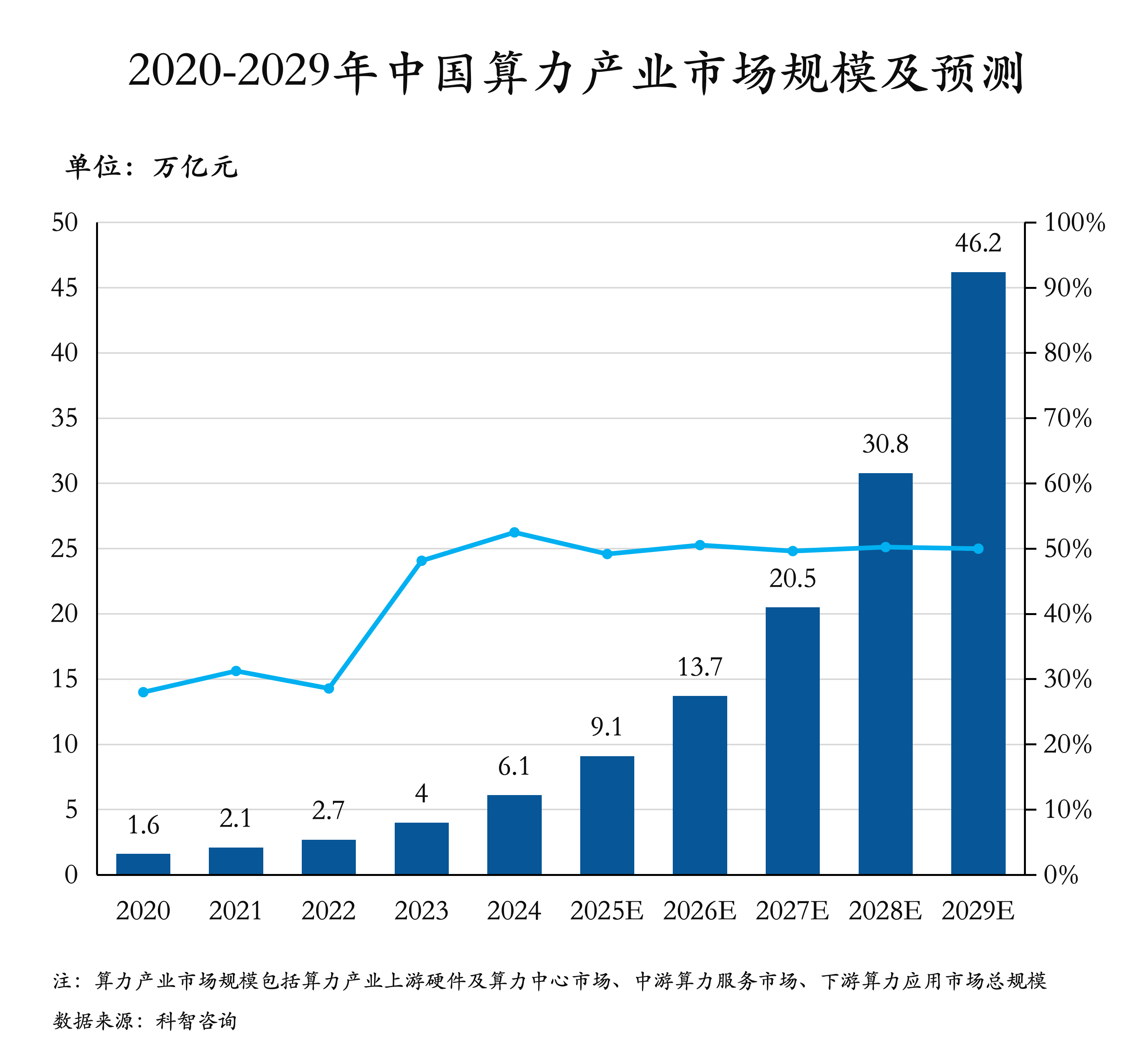

预计到2025年,中国算力产业规模将突破9万亿元,同比增长49%。未来五年仍将保持约50%的年均增长率,到2029年整体规模有望达到46.2万亿元。产业链结构上,中游(算力服务)市场规模占比最高,达51%,上游(硬件)与下游(应用)各占25%左右,形成“中游承载、上下联动”的产业格局。

2.产业链上游:硬科技与国产替代的主战场

AI芯片:高增长、高确定性的核心赛道

AI芯片是当前最具投资价值的细分领域,正处于国产化替代与技术架构迭代的双重机遇期。2025年中国AI芯片市场规模预计达1800亿元,未来五年复合增长率高达48%,2029年有望突破1.33万亿元。

投资关注点:

液冷:高功耗算力的刚性选择

随着AI服务器单机柜功率突破130kW,传统风冷已逼近物理极限。液冷成为智算中心建设的必然选项,尤其在PUE≤1.25的政策约束下,液冷渗透率快速提升。

技术路线与投资机会:

光模块与供配电:跟随算力升级的技术迭代机会

大模型训练需要海量数据交换,推动光模块从“连接”向“加速”演进,直接拉动800G、1.6T等高端光模块的需求,也带动硅光技术、共封装光学和线性直驱等新技术突破。2025年上半年,A股主要光模块公司普遍业绩大增,头部企业净利润同比增幅显著。投资应聚焦于有能力进行高速率产品研发的企业或从事新技术路径(硅光/CPO)开发的公司。

2024年中国智算中心供配电系统应用市场规模达到240亿元,预计至2029年,整体市场规模将接近900亿元,当前智算中心供配电系统正朝着高压化、直流化、模块化和绿电化方向发展,相关产业链企业将迎来广阔的发展空间。

3.产业链中游:算力服务化与运营效率提升

智算中心:资本聚集的核心载体

智算中心受政策、需求和价值驱动成为当前最受资本关注的赛道:

当前,科技巨头与国家队是投入主力,政府引导基金、国有企业在算力投资中的参与度和频率提升;融资渠道多元化,参与者在开发阶段引入私募股权,运营阶段发行ABS,成熟阶段通过公募REITs实现资本退出。

智算租赁业务快速崛起带来新的机会

当前,中小企业算力需求旺盛、东西部算力供需错位,算力租赁能够有效降低企业使用高性能算力的门槛和成本,实现算力跨区域流动。2024年智算租赁算力规模为377 EFlops,预计2029年将达2180 EFlops,年复合增长率42%。

2025年,算力租赁业务拓展正在从“规模扩张”转向“效率与生态”,具备自研调度平台、持有核心算力资产以及拥有头部AI客户资源的企业更具投资价值。

4.产业链下游:应用落地与商业变现的“深水区”

AI应用加速行业渗透与商业化落地

随着生成式AI向金融、医疗、教育等万亿级赛道渗透,AI应用进入商业变现深水区,潜在市场空间呈指数级放大,未来几年资本将继续向应用层倾斜,AI应用领域投融资将聚焦AI Agent、多模态内容应用及垂类行业应用赛道。

2025年具身智能成为新投资焦点,融资额近300亿;AI医疗成为AI应用落地最热门的赛道,投资集中于AI影像辅助、AI药物研发等领域,在2025年AI应用亿元级融资中占比40%;此外工业、零售等传统领域AI应用落地也在加速。

大模型投资选择注重商业化落地能力

以DeepSeek为代表的高性能开源模型,有效降低AI技术的应用门槛和成本,推动了AI应用普及和推理需求爆发;大模型应用产品开发方向正在从训练产品向推理产品,从通用产品向行业产品转变。大模型领域投资选择从追求“参数规模”转向关注商业化落地能力,商业化落地路径清晰的多模态大模型是投资人下注的重点。

大模型领域投资重点向头部企业聚集,2024年完成118起融资,累计金额超620亿;2025年大模型领域亿元级融资总额合计142亿元,集中流向月之暗面、智谱AI、Minimax等少数几家公司。

5.算力产业链投资地图:三类机会与投资重点

从产业链与市场节奏看,三类机会尤为凸显:

6.风险提示与投资关注维度

算力产业链投资也面临多重风险:

在此背景下,投资者应重点考察:技术成熟度与研发进展、客户结构与订单可持续性、国产化率与供应链安全、财务健康度与估值匹配性、以及政策合规与ESG表现等,这些维度比短期营收波动更能决定长期价值。

投资者应结合自身资源与风险偏好,在确定性、成长性与前瞻性机会中寻找布局切入点,同时高度重视技术演进、供应链安全与政策合规,方能在这一波浪潮中行稳致远。